IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO

ANTECEDENTES:

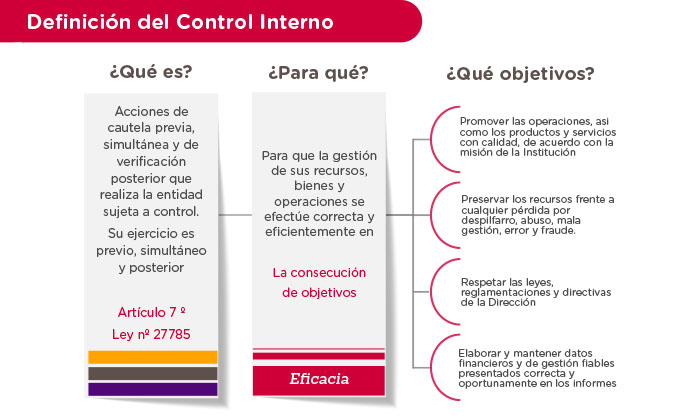

Mediante Ley N° 28716 Ley de Control Interno de las Entidades del Estado de 27.Mar.2006, se establece las normas para regular la elaboración, aprobación, implantación, funcionamiento, perfeccionamiento y evaluación de Control Interno en las Entidades del Estado, con el propósito de cautelar y fortalecer los sistemas administrativos y operativos con acciones y actividades de control previo, simultáneo y posterior, contra los actos y prácticas indebidas o de corrupción, proponiendo al debido y transparente logro de los fines, objetivos y metas institucionales.

Con Resolución de Contraloría General N° 320-2006-CG de 30.Oct.2006, se aprobaron las Normas de Control Interno, cuyo objetivo es el de propiciar el fortalecimiento de los sistemas de control interno y mejorar la gestión pública, en relación a la protección del patrimonio público y al logro de los objetivos institucionales.

Con Resolución de Contraloría General N° 458-2008-CG de 28.Oct.2008, se aprobó la Guía para la implementación del Sistema de Control Interno de las Entidades del Estado, cuyo objetivo principal es el de proveer de lineamientos, herramientas y métodos a las Entidades del Estado para la implementación de los componentes que conforman el Sistema de Control Interno (SCI) establecido en las Normas de Control Interno (NCI).

Con Resolución Contraloría N° 149-2016-CG (14.May.2016), se aprobó la Directiva N° 013-2016-CG/GPROD “Implementación del Sistema de Control Interno en las Entidades del Estado”, con la finalidad de dar cumplimiento a lo dispuesto en la Quincuagésima Tercera Disposición Complementaria Final de la Ley N° 30372, Ley de Presupuesto del Sector Público para el Año Fiscal 2016, con el fin de fortalecer el control interno en las entidades del Estado (…). Teniendo por Objetivos:

- Regular el modelo y los plazos para la implementación del Sistema de Control Interno que deben realizar las entidades del Estado en los tres niveles de gobierno.

- Medir el nivel de madurez del Sistema de Control Interno con base a la información que deben registrar las entidades de todos los niveles de gobierno a través del aplicativo informático “Seguimiento y Evaluación del Sistema de Control Interno”.

Con Resolución Contraloría N° 004-2017-CG (19.Ene.2017), se aprobó la “Guía para la Implementación y Fortalecimiento del Sistema de Control Interno en las Entidades del Estado”, la cual según su Art. Tercero, deja sin efecto la R. C. N° 458-2008-CG, que aprobó la “Guía para la Implementación del Sistema de Control Interno de las Entidades del Estado”.

La Guía tiene por objetivo: Orientar el desarrollo de las actividades para la aplicación del modelo de implementación del Sistema de Control Interno en las entidades del Estado de los tres niveles de gobierno, a fin de fortalecer el Control Interno para el eficiente, transparente y adecuado ejercicio de la función pública en el uso de los recursos del Estado.

La Guía establece las Fases de: Planificación, Ejecución y Evaluación. Asimismo define las Etapas de Implementación (en un plazo de 24 meses a 36 meses).